Euroopan pankkiviranomainen (EBA) julkaisi 31.1.2023 kommentoitavaksi uuden korkoriskiraportoinnin (IRRBB) tekniset täytäntöönpanostandardit (Implementing Technical Standards, ITS). Konsultaatio kestää 2.5.2023 saakka ja kommentteja on mahdollista esittää EBA:n verkkosivujen kautta. Uudistuvan raportoinnin keskiössä on suhteellisuusperiaate (proportionality), jotta raportointivaateet kohdistuisivat yksilöllisesti aiempaa paremmin sekä suuruus- että riskiluokaltaan erilaisille rahoituslaitoksille. EBA:n artiklassa 4(145) CRR2 määritellyille pienille ja yksinkertaisille luottolaitoksille (Small and Non-Complex Institutions, SNCI) esitetään yksinkertaistettuja raportointimalleja.

IRRBB-sääntelyyn liittyvät asiat ovat muutoinkin tällä hetkellä varsin ajankohtaisia. EBA julkaisi lokakuussa 2022 lopullisen version ohjeista ja standardeista IRRBB:n hallintaan, joista julkaisimme aiemmin artikkelin verkkosivuillemme.

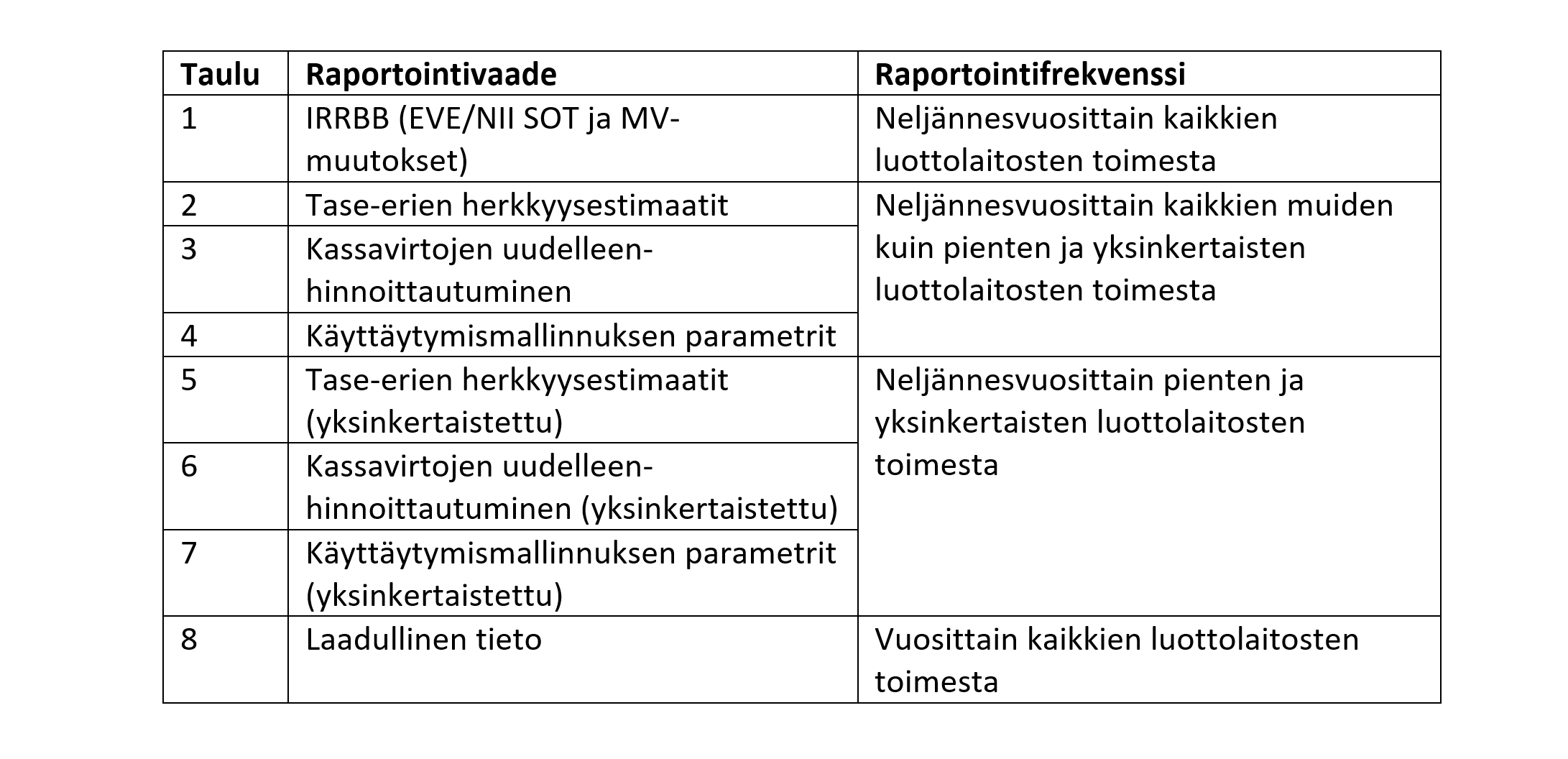

ITS-luonnoksen 1 artiklassa todetaan, että IRRBB-tietoja raportoidaan vakavaraisuusdirektiivin mukaisesti ja luottolaitosten on toimitettava alla esitettyjen taulujen mukaiset tiedot:

- Ensimmäisessä taulussa kerätään tietoa (a) korkokatteen ja taseen nykyarvon estimaateista valvonnan poikkeavien arvojen testeissä (Supervisory Outlier Test, SOT) (b) markkina-arvon muutoksista perusennusteen ja -/+ 200 bps:n shokkiskenaarioiden osalta.

- Toinen taulu kerää tietoja taseen vara- ja velkapuolen erien herkkyyksistä eri shokkiskenaarioissa (EVE/NII SOT ja MV-muutokset).

- Kolmannessa taulussa kerätään tietoa samoista tase-eristä kuin 2. taulussa: (a) painotettu keskimääräinen tuotto (yield) ja jäljellä oleva maturiteetti. (b) vastuuarvo ja kirjanpitoarvo (exposure / carrying amount) sekä tietoja käyttäytymismallinnuksen (behavioural modelling) ja automaattisen valinnaisuuden (automatic optionality) osuuksista. (c) kassavirtojen uudelleenhinnoittautuminen jaoteltuna 19 eri aikaluokkaan.

- Neljännessä taulussa kerätään EVE:n näkökulmasta tietoja seuraavien tase-erien keskimääräisestä uudelleenhinnoittautumispäivästä ottaen erikseen huomioon sopimustekijät ja toisaalta käyttäytymismallinnuksen eri skenaarioissa: eräpäivättömät talletukset (NMDs), kiinteäkorkoiset lainat (joihin kohdistuu ennenaikaisen takaisinmaksun riski) ja määräaikaistalletukset (joihin kohdistuu ennenaikaisen noston riski).

- 5–7. taulut koskevat pieniä ja yksinkertaisia luottolaitoksia ja niissä kerätään vastaavia tietoja kuin 2.–4. tauluissa, joskin yksinkertaistetusti. Käytännössä sisältö on edellä kuvattujen taulujen kanssa muuten yhtenevä, mutta tase-eriä tarkastellaan enemmän ylätasolla yksityiskohtaisten erittelyjen sijaan.

- Kahdeksannessa taulussa kerätään laadullista tietoa vuosittain 21 kysymyksellä, joihin on ennalta määritetyt vastausvaihtoehdot. Tarkoituksena on kerätä lisätietoja muissa tauluissa raportoiduista arvoista, kuten laskennassa käytetyistä oletuksista ja tuottokäyristä. Laadullisen tiedonkeruun kattavuus voi vielä muuttua konsultaatioprosessin jälkeen.

Konsultaatioperiodin jälkeen lopullinen ITS-luonnos jätetään EBA:n toimesta Euroopan komissiolle, mikä tapahtuu vuoden 2023 puolivälissä. Lisäksi EBA kehittää datapistemallia (DPM), XBRL-taksonomiaa sekä validointisääntöjä lopullisen luonnoksen pohjalta. Muutoksen implementaatiojakson arvioidaan tällä hetkellä kestävän yhden vuoden, ja sen odotetaan alkavan kesäkuussa 2024 (EBA DPM 3.4). Uusi IRRBB-raportointi tulee olemaan myös DPM Manager -työkalumme kehitysputkessa.

Lähteet: