Joitakin vuosia takaperin kollegani nimitti seminaariesityksessään vuosia 2010-2020 suomalaisen pankkisektorin korkoriskin menetetyksi vuosikymmeneksi. Dramaattisella nimityksellä hän tarkoitti markkinakorkojen laskun aiheuttamaa pudotusta pankkisektorin korkokatteeseen ja siten korkoriskin realisoitumista. Esityksen ydinviestinä oli tuoda esiin, miten merkittävää roolia korkokatteen korkoriski pankkitoiminnassa näyttelee.

Vuosia myöhemmin olemme tilanteessa, jossa euribor-korkojen huippu on saavutettu ja suunta on alaspäin. Tätä kirjoittaessa (3/2025) 12 kuukauden euribor noteerataan noin kahdessa ja puolessa prosentissa, kun korkeimmillaan kyseinen korko noteerattiin noin vuosi sitten reippaassa neljässä prosentissa. Vuonna 2022 alkanut korkojen nousu on nostanut pankkisektorin korkokatetta merkittävästi, mutta viimeisimpien tulosjulkistusten perusteella korkokatekehityksen lakipiste on jo nähty.

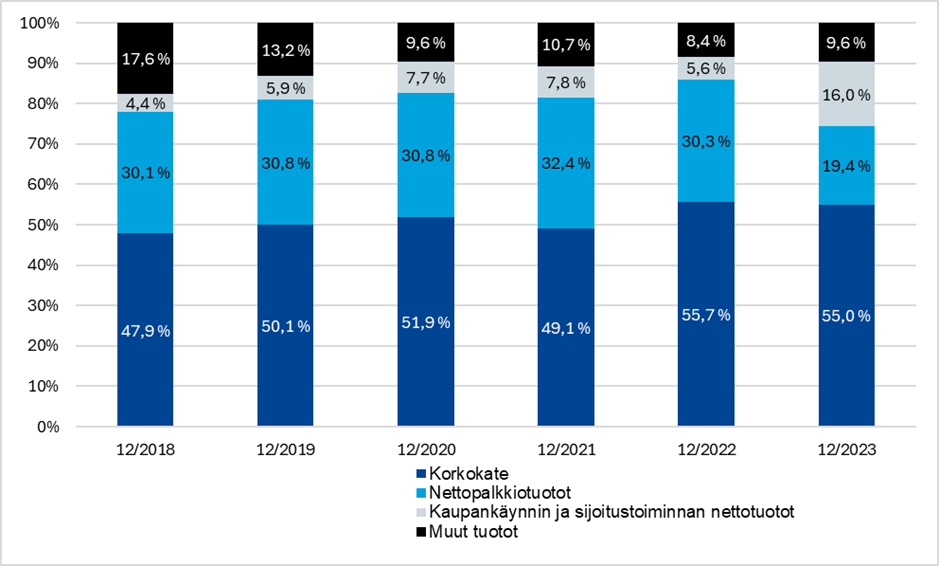

Korkokatteen korkoriskin ymmärrys ja hallinta on pankkitoiminnan riskienhallinnan keskiössä, sillä korkokate on suomalaisten pankkien tärkein tuottojen lähde (Kuvaaja 1). Euribor-korkojen nousu ja nyt käynnissä oleva laskutrendi merkitseekin yli kymmenen vuoden tauon jälkeen uutta todellista testiä korkokatteen korkoriskin hallinnalle. Korkoriski on siis kaikin puolin ajankohtainen ja varsin suosittu aihe, josta ALM Partnersin asiantuntijoiden kanssa on viime aikoina haluttu keskustella.

Kuvaaja 1 Suomalaisten pankkien tuottojen jakauma (Lähde: Finanssivalvonta)

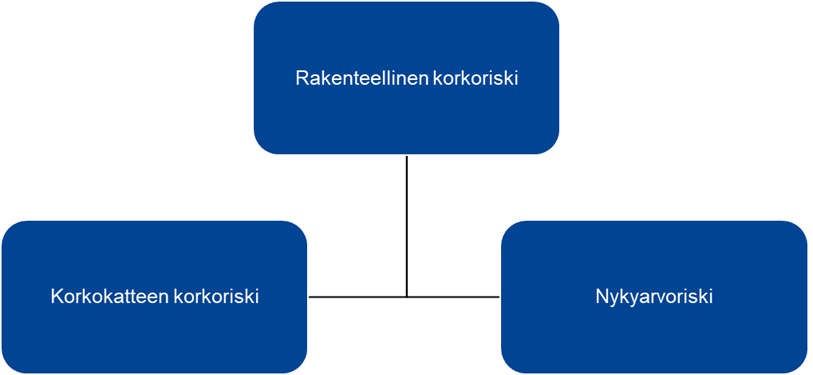

Tässä kirjoituksessa avaan julkisesti saatavilla olevan aineiston avulla korkoriskin muodostumisen suomalaisen pankin näkökulmasta. Keskityn korkokatteen korkoriskiin (tuloriski), joka on toinen rakenteellisen korkoriskin (Interest rate risk in banking book, IRRBB) alalajeista. Nykyarvoriski on tarkoituksella jätetty tässä tarkastelussa huomiotta. Lopuksi nostan pari ajatusta liittyen korkokatteen korkoriskin vielä suhteellisen tuoreisiin, valvojan poikkeavien arvojen testeihin (NII SOT). Kuinka hyvin nämä uudet mittarit istuvat suomalaiseen pankkisektoriin?

Pankkitoiminnan korkoriski ja sen alalajit

Pankkitoiminnassa korkoriski on osa markkinariskiä, ja tyypillisesti puhutaan rakenteellisesta tai rahoitustaseen korkoriskistä. Sääntelynäkökulmasta nimitys on kaupankäyntivarastoon kuulumattomista toimista syntyvä korkoriski ja Euroopan pankkiviranomaisen (European Banking Authority, EBA) julkaisu [1] niputtaa samaan ohjeistukseen myös rahoitustaseen luottosprediriskin (CSRBB). Rakenteellinen korkoriski muodostuu tuloriskistä (korkokatteen korkoriski) sekä nykyarvoriskistä kuvan 1 mukaisesti.

Kuva 1 Korkoriski ja sen alalajit

Korkokatteen korkoriski vastaa käytännössä kysymykseen, mitä pankin korkokatteelle eli saatujen ja maksettujen korkojen erotukselle tapahtuu korkotason muuttuessa esimerkiksi seuraavan 12 kuukauden ajanjaksolla. Korkokatteen korkoriskiä tarkastellaan vertaamalla perusennusteessa laskettua korkokatetta erilaisiin skenaarioihin, joissa tulevaisuuden korkokehitystä ja/tai asiakaskäyttäytymistä stressataan suhteessa perusennusteeseen. Perusennusteen ja stressiskenaarion erotus kertoo, mitä ennustetulle korkokatteelle kyseisessä skenaariossa tapahtuisi. Näiden stressiskenaarioiden tarkoitus on tuoda esiin, millaisen riskin korkojen ja/tai asiakaskäyttäytymisen erilaiset muutokset korkokatteelle toteutuessaan aiheuttavat.

”Let’s just give them the damn number”

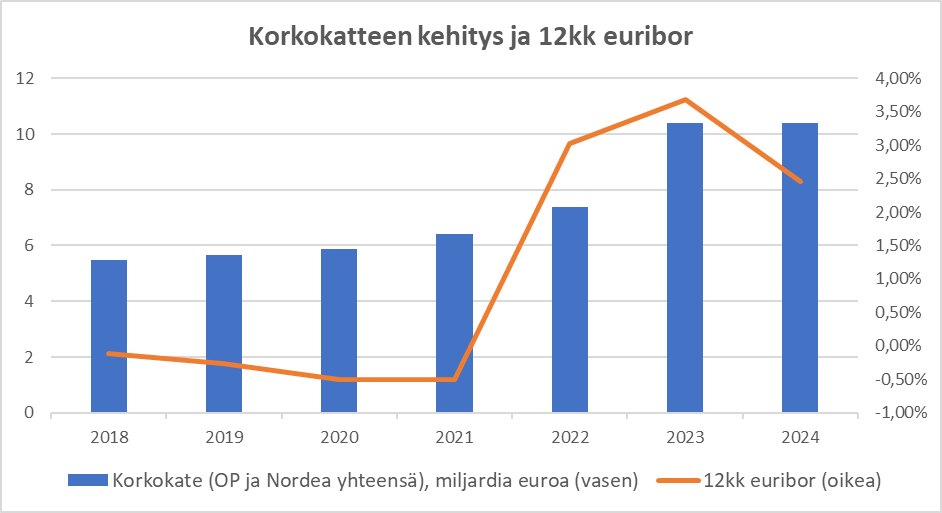

Kuvaaja 2 havainnollistaa korkotason merkittävän vaikutuksen korkokatteen kehitykseen. Esimerkkiin on valittu OP Ryhmä ja Nordea, joiden markkinaosuus Suomessa (30.6.2024) oli yhteenlaskettuna noin 60 % luotonannolla tarkasteltuna. Euribor-korkojen voimakas nousu vuodesta 2022 alkaen on nostanut kyseisten pankkien korkokatteita merkittävästi. Vuoden 2024 korkokatetoteuma oli esimerkkipankeilla yhteenlaskettuna yli 60 % korkeampi vuoteen 2021 verrattuna.

Kuvaaja 2 Korkokatteen kehitys ja 12kk euribor-korko (Lähde: Suomen Pankki)

Korkojen kääntyminen laskuun – sekä vaikutus tuleviin korkokatteisiin – on pankin riskienhallinnan ohella relevantti kysymys niin osakkeenomistajille kuin pankkeja seuraaville analyytikoillekin. Tästä saatiin hyvä esimerkki lokakuussa 2024, kun JP Morgan ei sijoittajapuhelussaan suostunut – analyytikoiden sinnikkäistä tiedusteluista huolimatta – antamaan arviota vuoden 2025 korkotuotoista. Toistuviin kysymyksiin turhautunut JP Morganin toimitusjohtaja totesikin talousjohtajalleen olevan vapaasti kääntäen helpompaa, jos ”ensi kerralla vain ilmoitetaan se perhanan ennuste” [2].

Miten korkokatteen korkoriski muodostuu?

Korkokate on siis yleisesti varsin herkkä markkinakoroissa tapahtuville muutoksille. Tämä aiheutuu käytännössä pankin saatavien (pääosin lainat) ja velkojen (talletukset ja liikkeeseenlaskut) erilaisesta korko- tai uudellenhinnoittelurakenteesta. Korkotason muuttuessa pankin korkotuotot reagoivat viitekoron muutoksiin voimakkaasti, kun taas korkokulut rajallisesti.

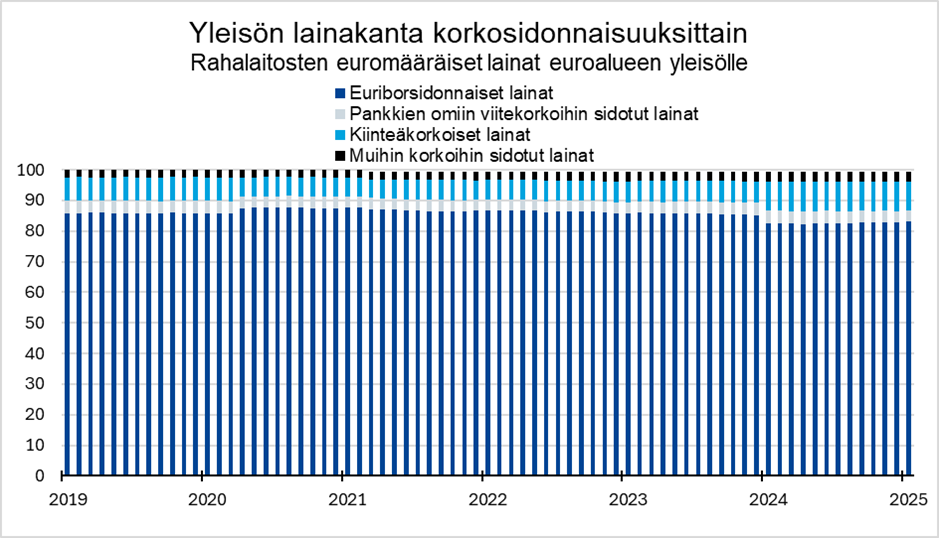

Suomalaisissa pankeissa peruspankkitoiminnan korkotuotot tulevat pääosin markkinakorkoihin (euribor-korot) ja pankin omiin korkoihin (Prime-korot) sidotusta pitkäaikaisesta antolainauksesta. Euribor-sidonnaisten luottojen osuus pankkien luottokannasta on yli 80 %, eikä osuus ole dramaattisesti muuttunut edellisen viiden vuoden aikana (Kuvaaja 3). Näin ollen markkinakorkojen muuttuessa esimerkiksi 1 %-yksikön suuntaan tai toiseen, on seuraavan 12 kuukauden aikana leijonanosa luottokannasta – ja siten korkotuotoista – hinnoittautunut samaisen prosenttiyksikön joko korkeammalle tai matalammalle tasolle. Markkinakorkoihin sidottuihin luottoihin mahdollisesti kytketyt korkosuojaustuotteet (korkokatot ja -putket) sekä lainojen lyhennystavat toki vaikuttavat siihen, kuinka paljon korkotuotot markkinakorkojen muutokseen reagoivat. Yllä olevassa Kuvaajassa 2 esitetyn korkokatekehityksen perusteella voinemme kuitenkin todeta näiden korkosuojaustuotteiden vaikutuksen olevan rajallinen.

Kuvaaja 3 Luottokannan korkosidonnaisuusjakauma (Lähde: Suomen Pankki)

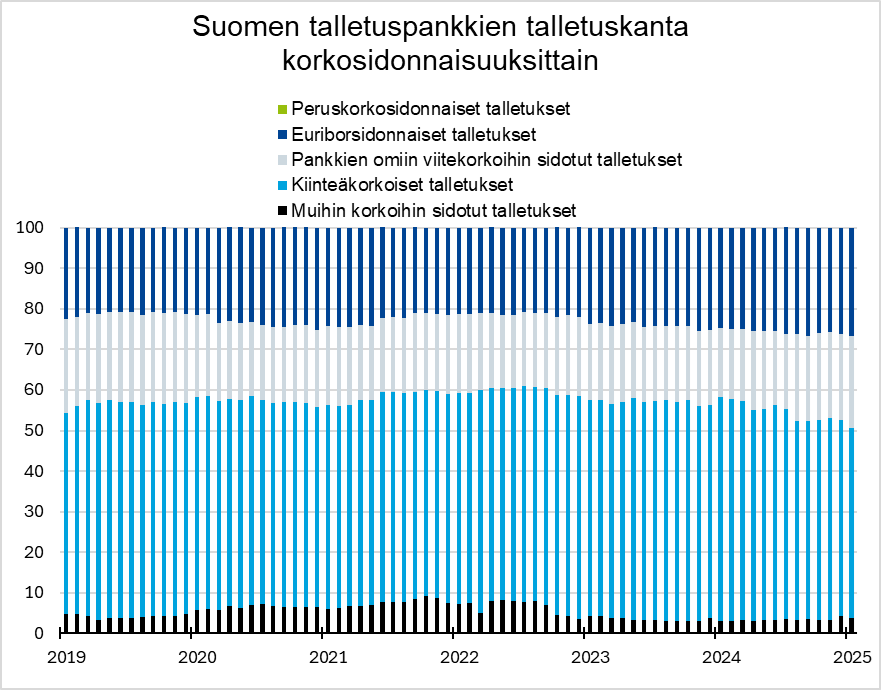

Talletukset muodostavat yli 50 % suomalaisten pankkien varainhankinnan rakenteesta. Talletuskannasta noin puolet on suoraan kiinteäkorkoisia talletuksia, toisen puoliskon jakautuessa pankin omiin viitekorkoihin (Prime-korot) sekä euriborsidonnaisiin talletuksiin (Kuvaaja 4).

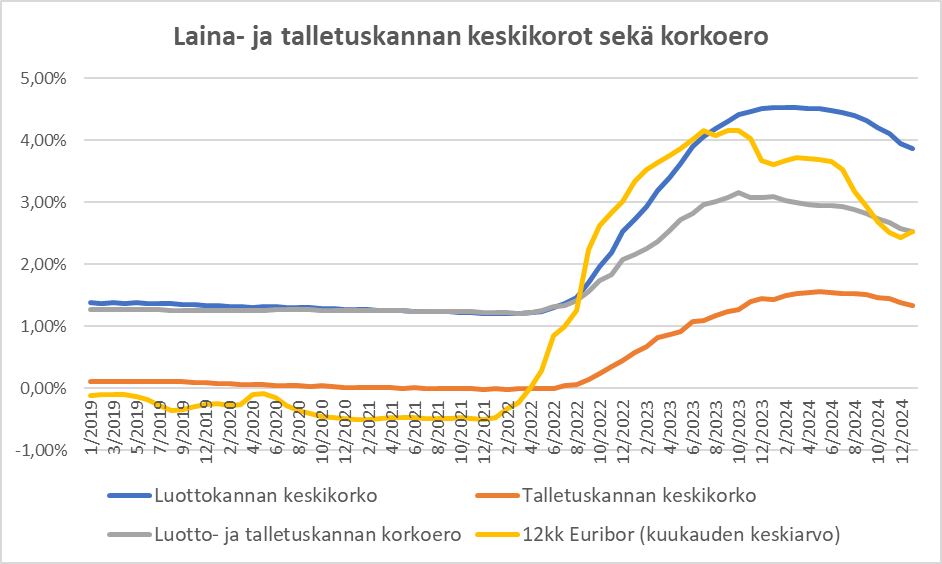

Tallennuskannan korkosidonnaisuusrakenne poikkeaa suuresti luottokannasta, mikä aiheuttaa ongelman korkokatteen hallinnalle. Talletusten ollessa suurelta osin kiinteäkorkoisia korkokulut reagoivat korkotasoissa tapahtuviin muutoksiin huomattavasti korkotuottoja jäykemmin (käytännössä tiliehtomuutosten kautta). Lisäksi pankkien omiin viitekorkoihin sekä euriborsidonnaisiin talletuksiin on tyypillisesti kytketty erilaisia minimi-maksimikorkoehtoja, jolloin myös nämä käyttäytyvät usein kiinteäkorkoisten talletusten tavoin. Käytännössä siis korkojen noustessa talletuskannan keskikorko ja siten pankin korkokulut kohoavat luottokannan keskikorkoa hitaammin ja korkokate nousee. Mekanismi toimii kuitenkin myös toiseen suuntaan – korkotason laskiessa luottokannan keskikorko putoaa talletuskannan keskikorkoa nopeammin. Juuri tässä vaiheessa tällä hetkellä olemme (Kuvaaja 5).

Pelkästään korkotasoissa ja sitä kautta korkotuotoissa ja -kuluissa tapahtuvat muutokset eivät ole ainoa korkokatteen muutoksia ajava tekijä. Korkojen nousu vaikuttaa uusien luottojen kysyntään vähentävästi sekä koettelee velallisten velanhoitokykyä, mitkä niin ikään ovat korkokatteeseen vaikuttavia muuttujia. Talletuskorkojen muutoksissa pankeilla on korkokulujen ohella puntarissa myös kilpailutilanne ja rahoitusasema. Korrelaatio markkinakorkojen ja korkokatteen välillä on näistä tekijöistä huolimatta selkeä.

Kuvaaja 4 Talletuskannan korkosidonnaisuusjakauma (Lähde: Suomen Pankki)

Kuvaaja 5 Luotto- ja talletuskannan keskikorko sekä korkoero (Lähde: Suomen Pankki)

Poikkeavien arvojen testi myös korkokatteen korkoriskille

Entä mitä sääntely sanoo korkokatteen korkoriskin mittaamisesta? Ennen tuoreimpien korkoriskin ohjeiden ja standardien voimaantuloa (30.6.2023) korkokatteen korkoriskille ei nykyarvolaskennan (se toinen rakenteellisen korkoriskin alalajeista) tapaan määritetty valvonnan poikkeavien arvojen testiä (supervisory outlier tests, SOT). Voimassa oleva ohjeistus määrittää korkokatteen korkoriskin poikkeavien arvojen testin seuraavasti:

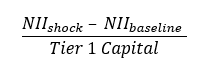

Korkokatteen korkoriskin poikkeavien arvojen testi (NII SOT) lasketaan seuraavalle 12 kuukauden ajanjaksolle käyttäen +/-200 korkopisteen korkoshokkiskenaariota. Sekä NII_shock että NII_baseline lasketaan käyttämällä niin sanottua muuttumatonta tasetta. Tiivistettynä muuttumaton tase tarkoittaa sitä, että taseen koko sekä rakenne säilyy 12 kuukauden laskentaperiodin samana – erääntyvät tase-erät korvataan laskennassa sellaisilla, joiden volyymi, maturiteetti ja muut ominaisuudet ovat vertailukelpoisia erääntyvien kanssa.

NII SOT:n limiitiksi asetettiin alun perin -2,5 %, mutta sitä päivitettiin myöhemmin -5,0 %:iin. Päivityksen taustalla oli se, että alkuperäinen limiitti määritettiin nollakorkojen ympäristössä, mikä jo itsessään merkittävästi rajasi korkokatteen korkoriskiä. Korkojen lähdettyä nousuun alkuperäinen -2,5 %:n limiitti todettiin turhan tiukaksi raja-arvoksi. NII SOT asettaa siis korkokatteen jyrkäksi laskuksi viiden prosentin pienentymisen suhteessa pankin ensisijaiseen pääomaan.

NII SOT – yksi vuosi ei riitä

Korkokatteen korkoriskin poikkeavien arvojen testi on sinällään looginen lisäys valvojan vaadekavalkadiin, sillä se pyrkii tuomaan yhtenäisen mittaustavan pankkitoiminnan merkittävimpien tuottojen oleelliselle riskille. Mittarina NII SOT on kuitenkin vajavainen, sillä pääosin 12 kuukauden euriboriin sidottu lainakanta hinnoittautuu hiljalleen vuoden aikana. Tämän seurauksena NII SOT:n 12 kuukauden tarkasteluperiodi ei anna todenmukaista kuvaa siitä, millaisen pudotuksen -200 korkopisteen korkoshokki luottokannan korkotuotoissa (ja siten korkokatteessa) aiheuttaisi pidemmällä aikavälillä. Taulukko 1 havainnollistaa tätä hinnoittautumiseen liittyvää ongelmaa.

Taulukko 1 Havainnollistava esimerkki (laskennan oletukset) luottokannan hinnoittautumisesta uuteen korkotasoon

Taulukon 1 esimerkkilaskelma on äärimmilleen yksinkertaistettu, mutta kuvastaa miten NII SOT -mittariin valittu yhden vuoden ajan jakso ei vielä anna todellista kuvaa korkoriskistä. Korkojen laskun vaikutus näkyy 12 kuukauden euriboriin sidotun luottokannan korkotuotoissa vasta pidemmällä aikavälillä.

NII SOT:n mukainen laskenta antaa siis viitteitä korkokatteen korkoriskistä, mutta se ei tule korvaamaan pankin aktiivista tasehallintaa. Jatkossakin on vahvasti pankin omalla vastuulla mallintaa NII SOT:n lisäksi riittävä määrä erilaisia skenaarioita korkokatteen korkoriskin esiin tuomiseksi. Riskiä, jota ei tunnisteta, on vaikea hallita.

Haluatko miljardööriksi?

Markkinakorkojen käännyttyä laskuun pankkien tärkeimpään tuottojen lähteeseen, korkokatteeseen, kohdistuu painetta ja mittakaava lasketaan jopa miljardeissa euroissa. Suuruusluokka huomioiden korkokatteen korkoriski ja sen hallinta saakin yllättävän vähän palstatilaa esimerkiksi luottoriskiin verrattuna.

Korkokatteen muutokset suhteessa markkinakorkoihin eivät kuitenkaan ole luonnonvakio, vaan aktiivisilla suojaustoimenpiteillä korkokatteen ennustettavuutta voidaan parantaa merkittävästi. Yksi mieleenpainuvimmista saamistani opeista aloittelevana tasehallinta-analyytikkona oli se, että jos korkokatteen korkoriskille ei tehdä mitään, on se riskienhallintamielessä samanlainen päätös kuin suojaustoimenpidekin. Ilman suojaustoimenpiteitä keskimääräinen pankki lyö isolla osalla taseestaan vetoa sen puolesta, että korot säilyvät siedettävillä tasoilla. Edellisen vuosikymmenen korkokehityksen perusteella veto ei kuulosta kovin houkuttelevalta.

Vuosi 2025 ja tulevat osavuosikatsaukset antavat hyvin todennäköisesti viitteitä siitä, miten korkoriskin hallinnassa onnistutaan tällä kertaa. Jälkiviisastelu on varsinkin korkoriskin hallinnassa helppoa, ja parhaimpien suojauspaikkojen (korkohuippujen) toteaminen jälkikäteen on ihan kivaa kahvipöytäkeskustelua, mutta korkokatetta niillä ei enää suojata. Useimmiten korkokristallipallo onkin sen verran himmeä, että tehokkaimmaksi vaihtoehdoksi jää systemaattinen, säännöllisin väliajoin toteutettu johdannaissuojaus. Näiden johdannaissuojausten suunnittelussa, vaikutusten mallintamisessa sekä johtopäätösten tekemisessä olemme erittäin mielellämme auttamassa.

Tehdään tästä vuosikymmenestä korkokatteelle menetyksen sijaan menestys.

Yhteenveto

- Pankkisektorin tärkeimpään tuottojen lähteeseen, korkokatteeseen, kohdistuu painetta markkinakorkojen käännyttyä laskuun. Aktiivisen tasehallinnan rooli korostuu.

- Korkokatteen korkoriski aiheutuu saatavien ja velkojen erilaisesta korko- tai uudelleenhinnoittautumisrakenteesta. Pankin korkotuotot seuraavat herkästi markkinakoroissa tapahtuvia muutoksia, korkokulut jähmeämmin.

- EBA:n tuorein ohjeistus toi poikkeavien arvojen testin korkokatteen korkoriskille (NII SOT).

- NII SOT aliarvioi korkokatteen korkoriskin suomalaisella pankkisektorilla. NII SOT:iin valittu 12 kuukauden ajanjakso ei anna riittävää kuvaa korkokatteen muutoksesta.

Laskuesimerkin (Taulukko 1) oletukset

- Luottokannan saldo koko laskennan ajan 1200 yksikköä. Koko kanta sidottu 12kk euribor-korkoon. Ei luottoihin kytkettyjä korkosuojaustuotteita.

- Kanta hinnoittautuu tasaisesti vuoden aikana. 1/12 luottokannasta hinnoittautuu siis aina kuukauden alussa.

- Kannan keskikorko lähtöhetkellä 3,5 % (1,00 % marginaali + 2,5 % 12kk euribor)

- 12kk euriborin ennuste säilyy samana perusennusteessa

- -200 shokkiskenaariossa 12kk euribor putoaa välittömästi 2,5 % –> 0,5 % ja säilyy sen jälkeen 0,5 %:ssa.

Lähteet

[1] Eurobean Banking Authority, Guidelines on IRRBB and CSRBB (2023) Guidelines on IRRBB and CSRBB | European Banking Authority

[2] Financial Times (2024) Transcript: US banks ride ‘soft landing’ high